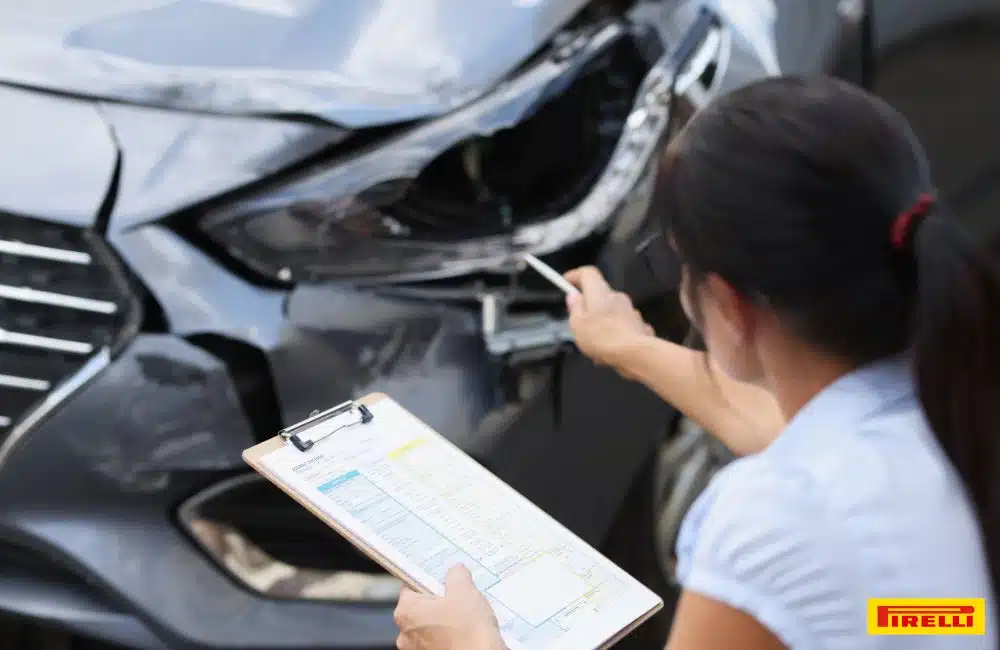

การขับรถบนทางด่วนด้วยความเร็วสูง เหตุการณ์ไม่คาดฝันอย่าง “ยางระเบิด” ถือเป็นเรื่องที่อันตรายอย่างยิ่ง หลายคนมักคิดว่ามีประกันรถยนต์ชั้น 1 ก็เพียงพอแล้ว แต่เมื่อเกิดเหตุร้ายขึ้นจริง ๆ “คนขับ” และ “ผู้โดยสาร” อาจต้องการความคุ้มครองที่มากกว่านั้น วันนี้ พิเรลลี่ จะมาเจาะลึกว่าประกันอุบัติเหตุส่วนบุคคล (PA) เข้ามามีบทบาทอย่างไรในสถานการณ์นี้ และทำไมมันถึงจำเป็น

ประกันอุบัติเหตุ คืออะไร ต่างจากประกันรถยนต์อย่างไร

เมื่อเกิดอุบัติเหตุบนท้องถนน คนส่วนใหญ่มักสับสนระหว่างประกันรถยนต์ พ.ร.บ. และประกันอุบัติเหตุ ซึ่งทั้งสามอย่างนี้ทำหน้าที่แตกต่างกันโดยสิ้นเชิง โดยเฉพาะในสถานการณ์ยางระเบิดที่นำไปสู่การบาดเจ็บ

- ประกันอุบัติเหตุ (Personal Accident – PA) คือ ประกันส่วนตัวที่คุ้มครองตัวบุคคลผู้เอาประกันเท่านั้น ไม่เกี่ยวข้องกับรถยนต์เลย โดยประกันอุบัติเหตุจะให้ความคุ้มครอง 24 ชั่วโมงทั่วโลก หากผู้เอาประกันประสบอุบัติเหตุ (ไม่ว่าจะเกิดจากรถยนต์ หกล้ม หรือเหตุใดก็ตาม) ประกันอุบัติเหตุจะเข้ามาจ่ายค่ารักษาพยาบาล ส่วนเกินจาก พ.ร.บ. หรือประกันอื่น ๆ และที่สำคัญที่สุดคือประกันอุบัติเหตุจะจ่ายเงินก้อน (เงินทุนประกัน) ในกรณีที่เกิดการสูญเสียอวัยวะ ทุพพลภาพ หรือเสียชีวิต ซึ่งประกันรถยนต์และ พ.ร.บ. ไม่มีให้ในลักษณะนี้

- ประกันรถยนต์ (ภาคสมัครใจ เช่น ชั้น 1, 2+, 3+) คือ การดูแลรถ และความรับผิดต่อคู่กรณี ไม่ว่าจะเป็นค่าซ่อมรถของเรา (กรณีประกันชั้น 1) ค่าซ่อมรถคู่กรณี ค่าเสียหายต่อทรัพย์สินผู้อื่น แม้ประกันรถยนต์บางประเภทจะมีวงเงินค่ารักษาพยาบาล (ตามเอกสารแนบท้าย) ให้กับคนในรถ แต่ก็มีวงเงินที่จำกัด และมักจะจ่ายหลังจาก พ.ร.บ. ใช้จนเต็มวงเงินแล้ว

- พ.ร.บ. (ประกันภัยภาคบังคับ) คือ กฎหมายบังคับที่รถทุกคันต้องมี พ.ร.บ. จะให้ความคุ้มครองคนทุกคนที่บาดเจ็บหรือเสียชีวิตจากอุบัติเหตุรถยนต์ ไม่ว่าจะเป็นฝ่ายถูกหรือผิด โดยจะจ่ายเป็นค่ารักษาพยาบาลเบื้องต้น (วงเงินจำกัดตามที่กฎหมายกำหนด) ซึ่งมักจะไม่เพียงพอหากเกิดการบาดเจ็บรุนแรง

ยางระเบิดบนทางด่วน ประกันอุบัติเหตุเคลมอะไรได้บ้าง

หากเกิดเหตุยางระเบิดบนทางด่วน จนทำให้รถเสียหลักไปชนขอบทางหรือพลิกคว่ำ และคนขับได้รับบาดเจ็บสาหัส ประกันรถยนต์ชั้น 1 จะเข้ามาดูแลค่าซ่อมรถที่เสียหาย แต่ประกันอุบัติเหตุที่คนขับทำไว้จะเข้ามาดูแลค่าใช้จ่ายของคน ดังนี้

1. ค่ารักษาพยาบาลจากอุบัติเหตุ (กรณีบาดเจ็บ)

นี่คือสิทธิประโยชน์หลักข้อแรกของประกันอุบัติเหตุ หากการบาดเจ็บจากเหตุยางระเบิด (เช่น กระดูกหักบาดแผลฉีกขาด ศีรษะกระแทก) ทำให้ต้องเข้าโรงพยาบาล หลังจากใช้สิทธิ์ พ.ร.บ. หรือประกันกลุ่มจนเต็มวงเงินแล้ว ค่าใช้จ่ายส่วนเกินทั้งหมด คุณสามารถใช้สิทธิ์จากกรมธรรม์ประกันอุบัติเหตุส่วนบุคคลในการเบิกจ่ายได้ตามวงเงินที่ซื้อไว้ ไม่ว่าจะเป็นค่าห้อง ค่ายา ค่าผ่าตัด ซึ่งช่วยให้เข้าถึงการรักษาที่ดีขึ้นโดยไม่ต้องกังวลค่าใช้จ่ายส่วนต่าง จึงเหมือนมีกระเป๋าเงินใบที่สองสำหรับค่ารักษา

2. เงินชดเชยกรณีเสียชีวิต หรือ ทุพพลภาพ

นี่คือหัวใจที่สำคัญที่สุดของประกันอุบัติเหตุ และเป็นสิ่งที่ประกันรถยนต์หรือ พ.ร.บ. ไม่สามารถให้ได้ หากอุบัติเหตุยางระเบิดครั้งนั้นรุนแรงมาก จนทำให้ผู้เอาประกัน (คนขับ/ผู้โดยสาร) ต้องทุพพลภาพถาวร (เช่น สูญเสียแขน ขา หรือการมองเห็น) หรือเสียชีวิต กรมธรรม์ประกันอุบัติเหตุจะจ่ายเงินก้อนใหญ่ตามทุนประกันที่ทำไว้ (เช่น 1,000,000 หรือ 5,000,000 บาท) ให้แก่ผู้รับผลประโยชน์หรือทายาท เงินก้อนนี้มีความสำคัญอย่างยิ่งต่อครอบครัวที่ต้องสูญเสียเสาหลักไป

3. ค่าชดเชยรายได้ระหว่างพักรักษาตัว (ถ้ามี)

ประกันอุบัติเหตุหลายแผนในปัจจุบันมักมีค่าชดเชยรายวันพ่วงมาด้วย หากอุบัติเหตุยางระเบิดทำให้คุณบาดเจ็บจนต้องนอนพักรักษาตัวในโรงพยาบาล (Admit) และไม่สามารถไปทำงานได้ กรมธรรม์ประกันอุบัติเหตุที่มีข้อตกลงนี้ จะจ่ายเงินชดเชยให้คุณเป็นรายวันตามแผนที่เลือกไว้ (เช่น วันละ 1,000 บาท นานสูงสุด 30 วัน) เพื่อช่วยบรรเทาภาระค่าใช้จ่ายและทดแทนรายได้ที่ขาดหายไปในช่วงที่ต้องพักฟื้น ถือเป็นประโยชน์สำคัญของประกันอุบัติเหตุ โดยเฉพาะสำหรับคนทำงานและเจ้าของกิจการ

ประกันอุบัติเหตุ ไม่คุ้มครองอะไรบ้างในเคสยางระเบิด

เพื่อให้เห็นภาพชัดเจน ในสถานการณ์ยางระเบิดบนทางด่วน สิ่งที่ประกันอุบัติเหตุจะไม่คุ้มครองอย่างแน่นอน คือ

- ค่าซ่อมรถยนต์ : ไม่ว่ารถจะพังยับเยินแค่ไหน ประกันอุบัติเหตุจะไม่รับผิดชอบค่าซ่อมรถ นี่คือหน้าที่ของ “ประกันรถยนต์ภาคสมัครใจ” (ประกันชั้น 1, 2+, 3+) เท่านั้น

- ค่ายางรถยนต์ที่ระเบิด : ประกันอุบัติเหตุไม่คุ้มครองทรัพย์สิน ค่ายางเส้นที่ระเบิด ถือเป็นความเสียหายของทรัพย์สิน ซึ่งปกติประกันรถยนต์ส่วนใหญ่ก็มักไม่คุ้มครองยางที่เสียหายจากการเสื่อมสภาพอยู่แล้ว (ยกเว้นบางกรมธรรม์ชั้น 1 ที่มีเงื่อนไขพิเศษ)

- ค่าเสียหายของทรัพย์สินคู่กรณี หรือของหลวง : เช่น หากรถเราไปชนขอบทางด่วนเสียหาย หรือชนรถคันอื่น นี่คือความรับผิดชอบของประกันรถยนต์ (หมวดความรับผิดต่อบุคคลภายนอก) ไม่ใช่ประกันอุบัติเหตุ

- การบาดเจ็บที่เกิดขณะผู้ขับขี่เมาสุรา : นี่คือข้อยกเว้นของประกันอุบัติเหตุทุกกรมธรรม์ หากตรวจพบแอลกอฮอล์ในเลือดเกินกว่าที่กฎหมายกำหนด ประกันอุบัติเหตุอาจปฏิเสธการจ่ายสินไหมทดแทน

สรุป ประกันอุบัติเหตุจำเป็นแค่ไหนเมื่อมีประกันรถยนต์อยู่แล้ว

สรุปได้ง่าย ๆ ว่าประกันรถยนต์มีไว้ซ่อมรถ แต่ประกันอุบัติเหตุมีไว้ซ่อมคนและดูแลครอบครัว แม้คุณจะมีประกันรถยนต์ชั้น 1 ที่ดีที่สุด แต่ความคุ้มครองก็มีจำกัด การมีประกันอุบัติเหตุส่วนบุคคลจึงเป็นการอุดช่องโหว่ที่สำคัญ หากเกิดเหตุร้ายแรงจนบาดเจ็บ

แต่การป้องกันย่อมดีกว่าการแก้ไข ด้วยการหมั่นเช็กลมยาง และสภาพยางไม่ให้เสื่อมสภาพ รวมถึงการเลือกใช้ยางคุณภาพสูงอย่าง PIRELLI ควบคู่กับการดูแลที่ถูกต้อง ก็จะช่วยลดความเสี่ยงยางระเบิดได้มากเช่นกัน

PIRELLI ยางรถยนต์คุณภาพมาตรฐานระดับโลกที่อยู่คู่ท้องถนนมานานกว่า 153 ปี มาพร้อมกับการรับประกัน บาด บวม แตก เคลมฟรี 1 ปี หรือ 25,000 กม. (เมื่อซื้อยางครบ 4 เส้น ทุกรุ่น ทุกขนาด และลงทะเบียนภายใน 14 วัน) สนใจสั่งซื้อผ่านช่องทางออนไลน์ได้ที่ Shopee Lazada และ TikTok Shop

คำถามที่พบบ่อย

ประกันอุบัติเหตุจ่ายค่ายางที่ระเบิดหรือไม่

ประกันอุบัติเหตุจะคุ้มครองเฉพาะคน (ค่ารักษา เงินชดเชย) ไม่คุ้มครอง “ทรัพย์สิน” เช่น ยาง หรือตัวรถยนต์ที่เสียหาย ส่วนค่าซ่อมรถและยางเป็นหน้าที่ของประกันรถยนต์ภาคสมัครใจ (ประกันชั้น 1) เท่านั้น

ประกันชั้น 1 มีค่ารักษาแล้ว ทำไมต้องมีประกันอุบัติเหตุอีก

ประกันชั้น 1 และ พ.ร.บ. มีค่ารักษาพยาบาล แต่ประกันอุบัติเหตุจะให้ “เงินก้อน” กรณีทุพพลภาพหรือเสียชีวิต และ “เงินชดเชยรายวัน” เมื่อนอนโรงพยาบาล ซึ่งประกันรถยนต์ส่วนใหญ่ไม่มีให้ ถือเป็นการอุดช่องโหว่ให้กับครอบครัว

ถ้าเมาแล้วยางระเบิด ประกันอุบัติเหตุจ่ายไหม

ประกันอุบัติเหตุมีข้อยกเว้นชัดเจน หากตรวจพบแอลกอฮอล์ในเลือดเกินกว่าที่กฎหมายกำหนด (50 มิลลิกรัมเปอร์เซ็นต์) บริษัทประกันมีสิทธิ์ปฏิเสธการจ่ายสินไหมทดแทนทุกกรณี แม้จะเป็นการบาดเจ็บจากอุบัติเหตุจากยางระเบิดก็ตาม